|

В нашей практике была раскрыта схема ухода от налогов, по которой за несколько лет компания скрыла от государства миллионы рублей неуплаченных налогов.

Немного предварительной теории

В соответствии со ст. 171 НК РФ, налогоплательщик имеет право уменьшить общую сумму налога, исчисленную в соответствии со ст. 166 НК РФ, на установленные ст. 171 НК РФ налоговые вычеты. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг) или имущественных прав на территории Российской Федерации.

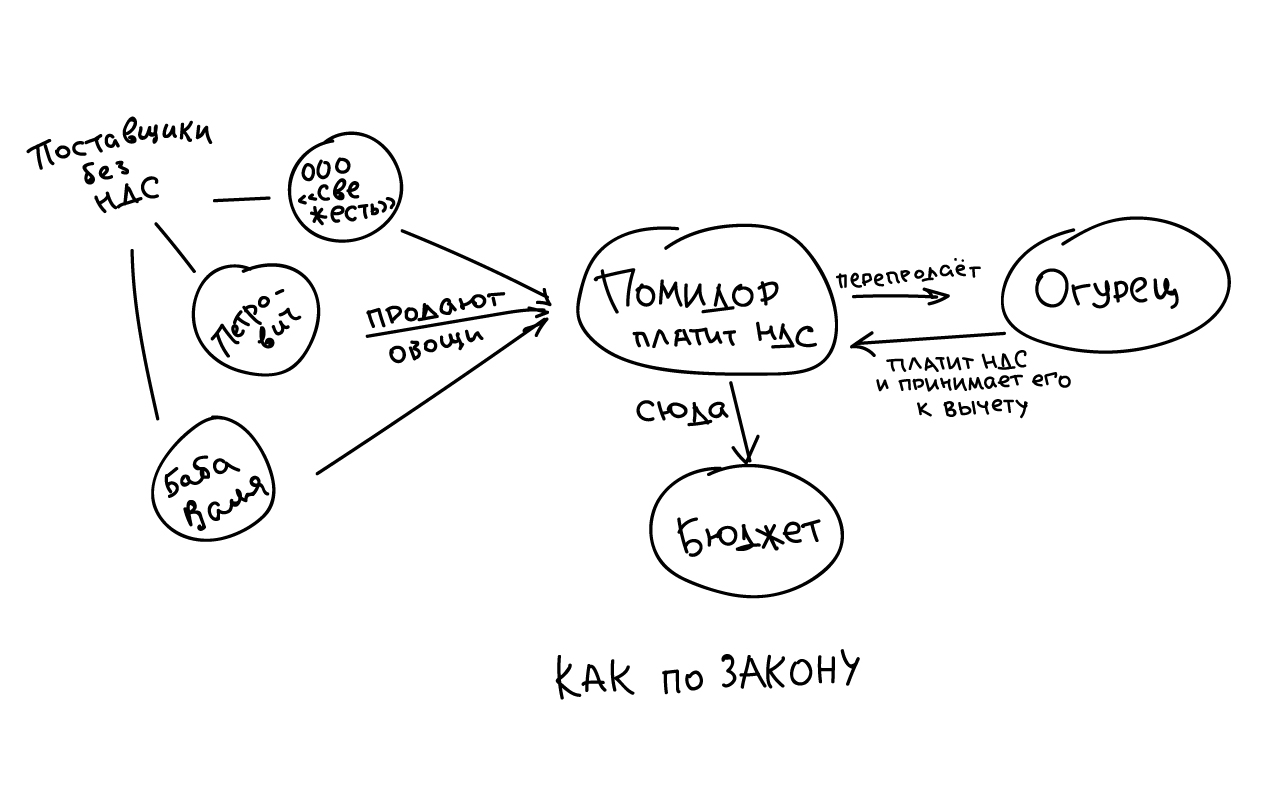

Пример в теории

Ситуация 1. Компания «Огурец» закупает напрямую у юридических и физических лиц, которые не платят НДС, свежие овощи. → Контрагенты не предъявляют «Огурцу» НДС, соответственно, у него не возникает права произвести налоговый вычет по НДС на приобретенные товары.

|

|

То есть, если «Огурец» заплатил 100 тысяч рублей НДС «Помидору», то «Огурец» может принять к вычету эти 100 тысяч рублей. Соответственно, у «Помидора» возникает обязательство по уплате этих 100 тысяч рублей в бюджет. Он вычет применять не должен, поскольку приобрел данные овощи у компаний, не являющихся плательщиками НДС.

А теперь — реальная история

Наш «Огурец» в этой истории — налогоплательщик ООО «Агро», который принимает к вычету суммы НДС, предъявленные ему при приобретении товаров у «Помидора».

|

|

Например, «Агро» реализовало в 1 квартале 2015 года готовой продукции на 1 миллион 300 тысяч рублей (в том числе НДС по ставке 18% — 198 тысяч рублей). Эти 198 тысяч подлежат уплате в бюджет. Если бы «Агро» напрямую закупило свежие овощи у компаний, которые не являются плательщиками НДС, то НДС по этим товарам ему бы не предъявлялся, поэтому оно не имело бы права осуществить налоговый вычет на эту сумму.

Здесь в игру вступает аналог «Помидора» — ООО «ОптТорг», которое закупает товары у неплательщиков НДС. То есть, НДС оно платить не обязано. Допустим, «ОптТорг» приобрел в 1 квартале 2015 года овощей на сумму 500 тысяч рублей.

Следите за руками.

«ОптТорг» продает товары «Агро». Так как «ОптТорг» платит НДС, он предъявляет его «Агро». С овощей на сумму 500 тысяч рублей сумма НДС по ставке 18% составит 90 тысяч рублей. «Агро» заплатит за овощи 590 тысяч рублей, и эти 90 тысяч рублей сможет принять к вычету.

При определении налоговой базы по НДС по итогам I квартала «Агро» из 198 тысяч рублей вычитает 90 тысяч и платит только 108 тысяч.

Хм, с виду все законно.

Где же выгода, если «Агро» заплатило «ОптТоргу» НДС и затем использовало свое право на налоговый вычет?

Применение налогового вычета было бы правомерно, если бы при этом «ОптТорг» заплатил в бюджет тот НДС, который получил от «Агро». Те самые 90 тысяч рублей. Но «ОптТорг» в своих книгах покупок и книгах продаж искажает эти данные, чтобы «выровнять» исчисленную сумму налога с налоговым вычетом и заплатить минимальную сумму в бюджет.

Знаете, что самое интересное? В действительности суммы измерялись не тысячами, а миллионами рублей. Вот данные из налоговых деклараций по НДС за I квартал 2015 года:

Общая исчисленная сумма налога — 9 571 769,36 рублей.

Сумма налога, предъявленная НП при приобретении товаров, подлежащая вычету — 9 566 387,20 рублей.

Итого сумма налога, подлежащая уплате в бюджет — 5 382,16 рублей.

Какова наша роль в этой истории?

Мы выступили в качестве экспертов, которые помогли доказать, что налоги действительно не платились в том объёме, в котором должны были. Как мы это сделали — расскажу в следующей статье.

Читать продолжение

|