Взыскание убытков по договору подряда — распространенная практика в строительных правоотношениях. В рамках этого международного спора на экспертизу нам потребовалось 10 месяцев. Группе специалистов предстояло уточнить размер ущерба и изучить сотни листов рабочей и технической документации. Итогом почти годового исследования стало заключение для Лондонского международного арбитражного суда (LCIA). Наша экспертиза подтвердила убытки генподрядчика в размере 779 508 139 руб. и неустойку за нарушение субподрядчиком промежуточных и конечного срока выполнения работ по договору субподряда, которая составила 16,7 млрд. рублей.

Суть дела

По договору строительного подряда первоначальный субподрядчик (он же разработчик рабочей документации) не справился с объемом проектных работ и не обеспечил своевременную передачу рабочей документации надлежащего качества, а также неэффективно организовал выполнение строительно-монтажных работ. Из-за этого сроки сдачи неоднократно переносились. В итоге генподрядчик был вынужден привлечь к исполнению обязательств новых подрядчиков и понести дополнительные расходы, которые он счел необходимым взыскать с недобросовестного субподрядчика.

С чего все началось

В экспертную группу Veta обратилась международная строительная компания. Она просила оценить ущерб, полученный из-за неисполнения субподрядчиком своих обязательств по строительным работам.

Чтобы рассчитать убытки генподрядчика, нашим экспертам предстояло ответить на ряд вопросов:

- Определить разницу между фактической стоимостью работ и стоимостью работ по договору субподряда.

- Определить размер расходов на устранение дефектов.

- Определить размер расходов на привлечение персонала для завершения работ.

- Определить размер расходов на собственный персонал для завершения работ.

- Определить размер затрат на материалы и оборудование, закупленные для выполнения работ по устранению дефектов.

- Определить размер возврата неотработанного аванса.

- Определить размер возврата неотработанного дополнительного аванса с процентами.

- Определить размер штрафа за просрочку возврата дополнительного аванса и процентов.

- Определить размер неустойки за нарушение срока выполнения работ.

Приступаем к работе

Между сторонами спора в 2014 году был заключен договор строительного подряда, который соответствовал как нормам российского законодательства, так и нормам международного права, т.к. подрядчик был иностранным юридическим лицом. Подрядчик при осуществлении контроля за действиями субподрядчика фиксировал все несоответствия нормативным требованиям в строительстве, отступления от проекта и претензии в письменном виде. Система управления производством в компании генподрядчика предусматривала письменное уведомление контрагента по любому поводу на производстве. В течение одного дня могло накапливаться до десятка подобных обращений. Большая часть из них помогла восстанавливать картину произошедшего при расчете убытков.

К изучению возникшего экономического спора мы подошли комплексно и камерально изучили предоставленную документацию, сочетая различные методы. Обследовать сам объект мы не могли, т.к. все работы и дефекты были закрыты к началу экспертизы.

По данному спору мы выявили несколько важных статьей убытков.

Расчет затрат на устранение дефектов

Когда эксперты приступили к исследованию, то объект был уже сдан, поэтому основная работа заключалась в анализе документации.

Для оценки объема и обоснованности дефектов и затрат на их устранение, эксперты изучили переписку сторон — 297 писем с приложениями от генподрядчика в адрес субподрядчика. Мы установили, что субподрядчик несвоевременно исполнял либо игнорировал требования и указания генподрядчика. Это обосновывало необходимость привлечения дополнительных субподрядчиков.

Эксперты также провели анализ документации по осуществлению строительного, операционного контроля на строящемся объекте. Она подтвердила, что субподрядчик не соблюдал технологии строительно-монтажных работ, требования соответствующих СНиП, СП и ГОСТ.

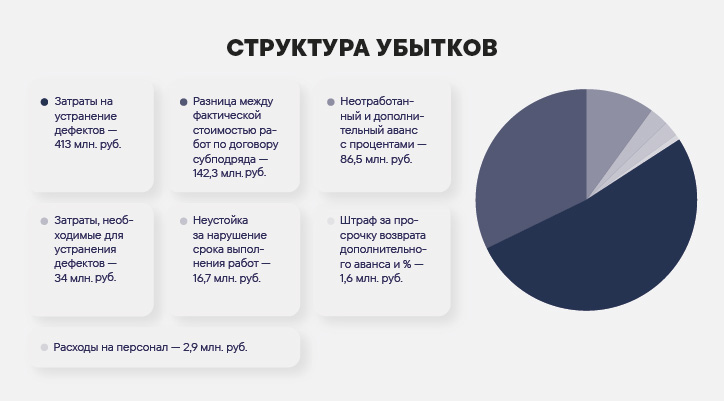

Для расчета затрат на устранение дефектов мы проанализировали акты субподрядных работ и ведомости приобретенных материалов дополнительных подрядчиков, привлеченных генподрядчиком. В итоге пришли к выводу, что расходы генподрядчика на устранение дефектов в совокупности от различных условий устранения дефектов составили 413 млн рублей.

Определение разницы между фактической стоимостью работ и стоимостью работ по договору субподряда

В рамках этой задачи наши эксперты изучили журналы учета, акты о приемке выполненных работ, служебную переписку и др. В результате мы установили, что субподрядчик:

- несвоевременно выполнял работы;

- не обеспечивал необходимый надзор;

- не предоставлял рабочий персонал, необходимый для выполнения работ;

- не сотрудничал с подрядчиком;

- допустил иные отклонения от согласованного хода работ.

Для проверки стоимости фактически выполненных работ эксперты Veta провели совокупный анализ представленной документации. Учитывая индивидуальные сметные нормы и расценки, было подсчитано, что разница между фактической стоимостью работ, которые новые субподрядчики выполнили вместо прежнего субподрядчика, и той стоимостью, за которую эти работы обязался выполнить первоначальный субподрядчик, составила 142,3 млн рублей.

Оценка неотработанного и дополнительного аванса с процентами

Для определения размера аванса экспертам необходимо было определить:

- в каком объеме генподрядчик перечислил субподрядчику денежные средства в виде аванса;

- в каком размере задолженность субподрядчика была уменьшена;

- каков размер неотработанной части аванса;

- какую часть дополнительного аванса субподрядчик вернул.

Для ответа на эти вопросы мы изучили платежные поручения, подтверждающие перевод денежных средств от генподрядчика в адрес субподрядчика, и дополнительные соглашения к договору субподряда. После подсчетов задолженность субподрядчика по авансу составила 86,5 млн рублей.

Уточнение величины затрат на материалы и оборудование, необходимые для устранения дефектов

Чтобы оценить расходы на устранение дефектов, эксперты изучили данные о приобретенных материалах и оборудовании по документам бухгалтерского учета. Мы проанализировали договоры поставки, счета на оплату, платежные документы, накладные на получение товара и складские записки.

Из представленных документов сложно выделить конкретные физические объемы материалов и сопоставить их с объемами материалов, приобретенных генподрядчиком для завершения работ. Форма записи и единицы измерения не позволяли сопоставить материалы прямолинейно.

У значительной части материалов отсутствовала точная маркировка. Поэтому некоторая сложность возникла при оценке их принадлежности. Кем они были приобретены — Генподрядчиком или Субподрядчиком?

Эксперты провели анализ материалов, приобретенных генподрядчиком у иных поставщиков и определили процентные соотношения выполненных работ и использованных материалов по актам КС-2. После чего появилась возможность выделить из общего перечня закупленных материалов ту часть, которая необходима для завершения работ по объекту.

В результате эксперты пришли к выводу, что размер затрат составил 34 млн рублей.

Вычисление размера расходов на персонал

Одним из сложных вопросов в рамках исследования было определение собственных расходов подрядчика на персонал, привлеченный на доделку объекта.

Когда генподрядчик нес эти расходы, они подтверждались внутренними документами. То есть отсутствовала вторая сторона, которая подтвердила бы размер затрат. Поэтому нашим экспертам пришлось моделировать ситуацию.

Для определения величины понесенных затрат мы сделали следующее:

- составили список сотрудников, их оклад и срок действия трудового договора;

- проанализировали календарный учет рабочей силы;

- собрали информацию от системы контроля доступа на объект;

- определили фонд расходов на содержание работников: размер заработной платы, НДФЛ и страховых взносов.

Для проверки данных были изучены документы, подтверждающие перечисление денежных средств по затратам на персонал. Получилось, что расходы на привлечение новых 85 сотрудников составили 63 млн рублей.

Затраты генподрядчика на привлечение собственного персонала — 12 сотрудников, необходимых для завершения работ и в пределах гарантийного срока, — мы определили на основе прогнозных значений. Получилось 2,9 млн рублей.

Определение размера штрафа за просрочку возврата дополнительного аванса и процентов

Для расчета мы придерживались следующего алгоритма:

- определили количество дней просрочки.

- рассчитали размер штрафа в соответствии с количеством дней просрочки.

- установили, что штраф не превышает максимально допустимый размер, указанный в дополнительном соглашении.

В итоге штраф за просрочку и проценты за пользование составили 1,6 млн рублей.

Расчет неустойки за нарушение срока выполнения работ

Мы изучали этот вопрос по договорной и исполнительной документации, а расчет неустоек производили по отдельным позициям в соответствии с условиями договора.

Общая сумма неустойки за нарушение субподрядчиком промежуточных и конечного срока выполнения работ по договору субподряда составила 16,7 млрд. рублей Эта сумма является расчетной, окончательное решение остается за судом.

Что получилось в итоге

В рамках этого экономического спора наше экспертное бюро провело строительно-техническую экспертизу, к участию в которой привлекались различные специалисты. Помимо исследования служебной переписки и строительной документации достаточное количество информации мы получили на основе анализа бухгалтерской отчетности подрядчика. Эксперты всесторонне изучили десятки томов представленной документации, это помогло объективно подтвердить размер причиненного ущерба.

Данное комплексное исследование, выполненное по заданию международной строительной компании, было первым и столь объемным в части исходных документов в нашей практике. Сегодня мы успешно организовываем командную работу экспертов. Наши заключения готовят в тесном взаимодействии разнопрофильные специалисты — экономисты, оценщики, финансовые специалисты, аналитики информации и строительно-технические специалисты. Именно такой комплексный подход позволяет нам усиливать позицию клиента в сложных спорах.

Судебный эксперт, главный инженер проекта экспертной группы Veta